TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

TEL.079-672-2202

〒669-5202 兵庫県朝来市和田山町東谷83番地8

令和6年分の所得税及び令和6年度分の個人住民税について、それぞれ定額

による所得税額及び所得割の額の特別控除が行われます。

![]()

令和6年分の居住者の所得税について、本人3万円、同一生計配者及び扶養親族(居住者に限ります。以下、「同一生計配偶者等」といいます。)1人につき3万円の特別控除が行われます。ただし、その者の令和6年分の「所得税の合計所得金額」が1,805万円(※)以下である場合に限ります。

(※)給与収入のみの場合、給与収入2,000万円に相当

(注1)令和6年分の年末調整の際に、年税額から特別控除の額を控除します。給与の支払明細 書並びに給与及び公的年金等の源泉徴収票の摘要欄に控除した額等を記載します(個人 住民税についても同様)。

(注2)同一生計配者には、源泉控除対象配偶者のうち、合計所得金額が48万円超95万円以下 である配偶者は含みません。合計所得金額48万円超の配偶者は配偶者自身が減税の対象 となります。

(注3)令和6年分の所得税に係る予定納税第1期分の減額承認申請の期限は7月31日(改正前 7月15日)と、納付期限は9月30日(改正前7月31日)とされます。

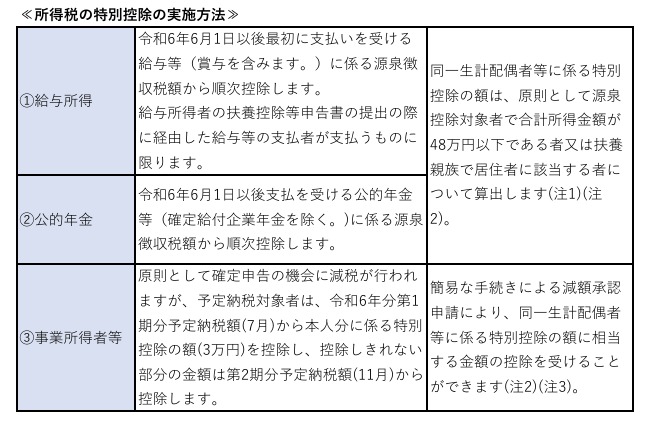

給与所得者に係る特別控除の額

※減税開始前に、実務上利用可能な扶養親族等の情報に基づき、源泉徴収税額から控除する税額を決定

※年末までに扶養親族等の情報に異動があった場合には、年末調整(又は確定申告)で対応

(注1)源泉徴収税額からの特別控除に際しては、年末調整を除き、合計所得金額に関わらず実施し、年末調整時において合計所得金額が1,805万円超になると見込まれる場合(ただし年末調整の対象となる者に限ります)には控除実施済額について調整します。

(注2)年末調整において合計所得金額が1,805万円超かどうかを勘案する際には、基礎控除申告書に

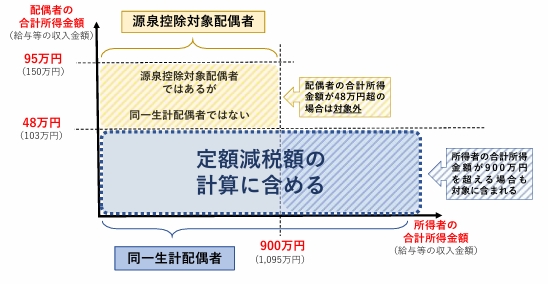

【参考】配偶者の区分

配偶者の合計所得金額

(※)( )内は給与収入のみの場合

(注)減税額の計算対象となる源泉控除対象配偶者にならない同一生計配偶者(非源泉控除対象同一生計配偶者)及び15歳以下の扶養親族の確認については、所要の措置が講じられます。

今般の定額減税において、退職所得については源泉徴収税額からの控除の対象ではありません。また、いわゆる企業年金により支給される年金等についても、源泉徴収税額からの控除の対象ではありません。いずれも確定申告がなされた場合には、定額減税の対象の所得となります。

![]()

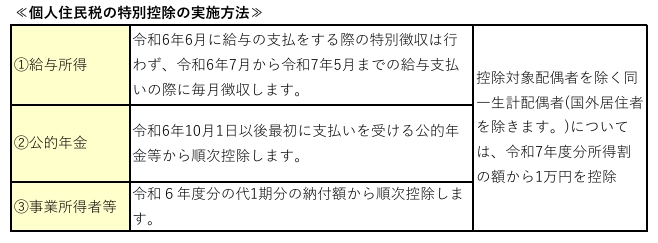

令和6年度分の個人住民税について、本人1万円、控除対象配者及び扶養親族(国外居住者を除きます。)1人につき1万円の特別控除が行われます。

ただし、その者の令和6年度分個人住民税に係る合計所得金額が1,805万円

(※)「住民税の合計所得金額」は、分離課税の対象となる退職所得が含まれない等、「所得税の合計所得金額」と異なる部分があります。

(※)都道府県また市町村に対する寄附金税控除(ふるさと納税)の控除上限額の算定の基礎となる令和6年度分の所得割の額は特別控除額の額を控除する前の所得割の額とされます。

![]()

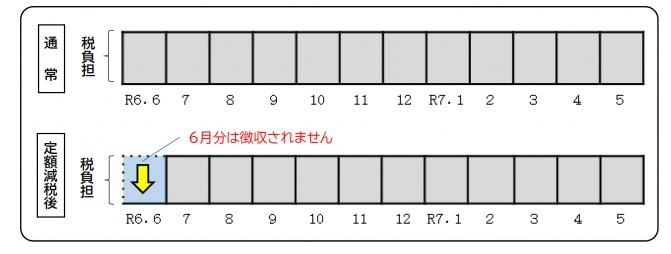

令和6年6月分は徴収せず、「定額減税「後」の税額」を令和6年7月分〜令和7月5月分の11カ月で徴収する。

公益社団法人 和田山納税協会「ことしの税制改正」より抜粋

(一部改め)

このページの先頭へ

〒669-5202

兵庫県朝来市和田山町東谷83番地8

TEL 079-672-2202